bob主站

新闻资讯

联系我们

行业资讯

路发发路发ing

- 发布时间:2024-04-05

- 作者:行业资讯

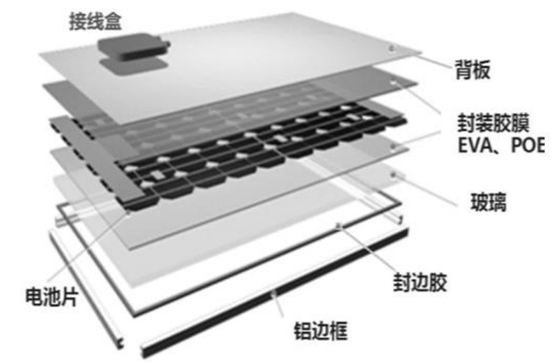

公司基本的产品包括光伏封装胶膜(分为EVA、白色EVA、POE等种类)和其他高分子胶膜等,光伏胶膜是核心。

胶膜是光伏组件的关键辅材。胶膜处于太阳能电池组件的中间位置,包裹住电池片并与玻璃及背板相互粘结,对脆弱的太阳能电池片起保护作用,同时使阳光最大限度的透过胶膜达到电池片,提升光伏组件的发电效率。光伏封装胶膜需要保证太阳能组件有二十五年常规使用的寿命,是光伏组件的关键辅材。

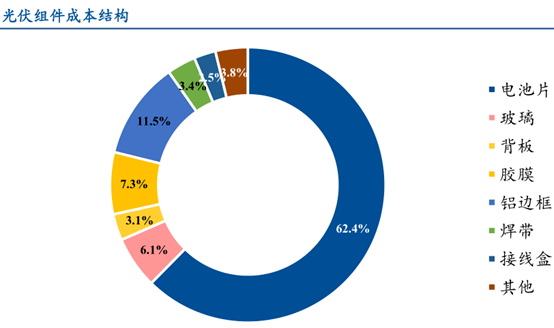

目前,胶膜成本占组件成本7%左右,成本占比相比来说较低,却对组件质量至关重要。

EVA胶膜和POE胶膜是分别以EVA(乙烯-醋酸乙烯酯共聚物)树脂、POE(聚烯烃弹性体)树脂为主要的组成原材料,通过添加合适的交联剂、抗老化助剂等,经熔融挤出,利用流涎法制成的薄膜。

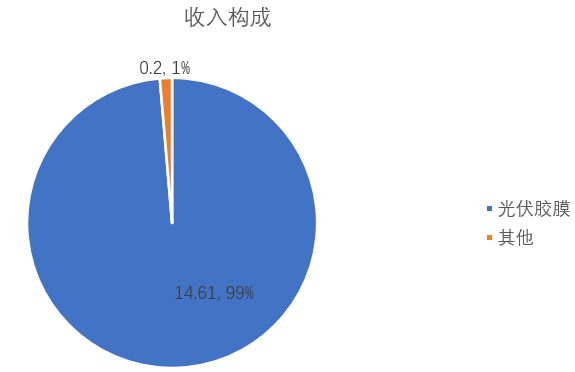

光伏胶膜是公司核心业务,2020年收入中,光伏胶膜收入14.61亿元,收入占比99%,毛利占比97%。

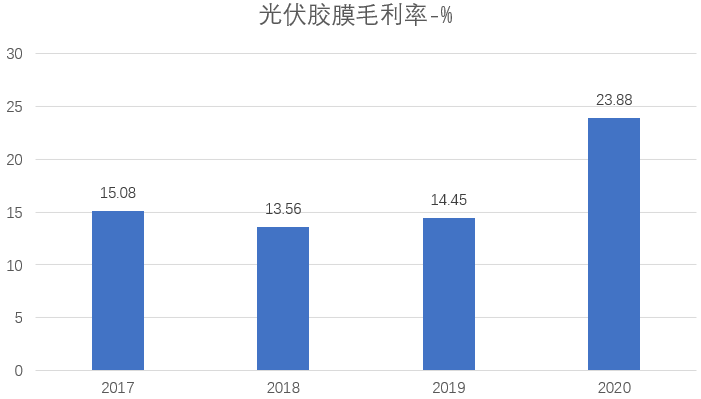

近年来,核心业务光伏胶膜的毛利率呈现上升趋势,2020年大幅度的提高为23.88%。

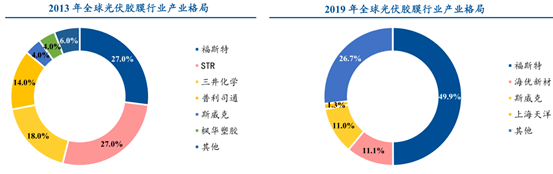

先前光伏胶膜的市场占有率主要由海外公司所占据,2013年胜邦、普利司通、三井化学、韩国SKC等海外品牌市场占有率达到60%。而随着一批国产光伏胶膜公司通过自主研发等方式获得了技术突破,使得胶膜的性价比变高,同时较好解决了光伏胶膜的抗老化、透光率等问题,国产光伏胶膜迅速占领了市场份额。

当前光伏胶膜市场呈“一超两强”格局。福斯特为绝对龙头,市场占有率50%,其次为海优新材和斯威克(东方日升子公司),市占率均为11%左右。

公司核心技术团队均专业出身,毕业于上海交通大学、北京工商大学高分子材料、精细化工等有关专业,具备多年丰富的行业经验。

公司拥有多项核心技术,确保在新产品的竞争中处于领先位置。公司的核心技术包括“能够提升光伏组件效率的白色增效胶膜技术”、“多层共挤 POE 胶膜技术”,分别为公司在白色增效 EVA 胶膜以及 EPE 胶膜这两种新型胶膜的市场之间的竞争中提供了有力的帮助。

公司围绕着这两类新型胶膜研发了多项专利,随着这些新型胶膜市占率的逐步提升,公司也将凭借自身的技术优势获得更加多的市场份额。

国内碳中和3060目标,国外新能源浪潮也不可阻挡。长久来看,随光伏发电成本逐步降低、储能快速导入,光伏发电在新增装机中具备成本优势,光伏发电增量占全球总发电量增量中的比例慢慢地提高,研究机构预计2025 年光伏渗透率约8%,新增装机超370GW,2030年渗透率19.32%,新增装机超1000GW。未来庞大的光伏装机市场将同步提升对光伏胶膜的需求。

今年成功上市后,公司融资能力大幅增强,具备更强的资金实力进行扩产,未来市占率有望快速提升。

公司通过上市募集资金将向改造项目投入3.45亿元,以形成白色增效EVA胶膜、多层共挤POE胶膜两种更为先进的光伏胶膜的产能。

除上市募投项目外,公司还在泰州、常州、上饶基地扩充产能。预计到2021年度月产能达到5000万平米,折合年产能6亿平米。随着产能的不断投放及资金实力增强,公司未来胶膜出货量及市占率有望快速提升。

公司2020年市占率11%左右,预计到2023年有望提升至25%-30%,从产能与出货量上与竞争对手拉开差距,成为仅次于福斯特的胶膜新一线、横向开拓新型膜材料,新业绩增长点培育中

公司研发团队在传统优势产品EVA胶膜的技术原理上,积极改良创新,成功研发了PVE玻璃胶膜。目前已实现小批量出口,并已与耀皮玻璃、福耀玻璃等行业龙头达成合作关系。

从毛利率、净利率角度看,海优新材近年来呈现上升势头,与福斯特的差距越来越小,还有逐步提升的空间。

从研发角度看,海优新材研发费用呈现快速增长趋势,增长幅度高于福斯特。而在研发费用率方面,海优新材在2019年、2020年均高于福斯特,体现出海优新材在新产品研发方面的投入比较积极。

从券商一致预期角度看,预计2021年归母净利润增速达83%,2020-2023年复合增速50%。按照这样的业绩增速以及行业属性,给予2021年60-80倍PE估值都还算合理,那就是291.6-388.8元左右。

从可比公司对比角度看,以2021年的预期业绩为基准,可比公司福斯特PE为54.01倍。考虑到海优新材未来更高的业绩增速,给予一定的估值溢价,按上文给60-80倍PE估值也算合理。

、迈为股份、隆基股份、中环股份、晶澳科技、捷佳伟创、天合光能、晶盛机电、上机数控 、 派能科技 、 赢合科技感谢大家这几年来的陪伴和支持,

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。