产品展示

新闻动态

联系我们

PE、PP、PVC三兄弟的“塑料情义”

时间: 2024-02-15 10:07:40 | 作者: 保温材料

2021年2月以前塑料三兄弟走势几乎一致,但最近三兄弟走势慢慢的出现分化。前期塑料三兄弟不断上涨,是宏观经济的刺激还是供需紧平衡的影响?近期走势又因何而出现分化?

禁塑令出台,前期对塑料竟然能抗住不跌,长期对塑料会存在哪些影响?原油飙升、投产大年、装置进入集中检修期、美国天气导致工厂停工、就地过年开工提前,这些对塑料行业将会引起怎样的风浪?

1、禁塑令会否影响塑料产业长期趋势,可降解塑料和纸质包装会否大规模替代传统塑料,可被替代塑料品有哪些,规模多大

禁塑令会对塑料产业长期趋势有影响,可被替代的品种主要有一次性的塑料制品,有塑料包装袋,塑料餐具以及塑料包装等,据不完全统计,下游可被替代的比例约为18%。

2、4月份开始装置开始步入集中检修期,今年pp/pe/pvc检修规模如何,会否超预期?

从暂时公布的检修计划看,检修量并未超出市场的预期,加上2020年疫情对于价格的冲击较大,检修损失量相对集中,而2021年春节后,价格快速上涨,pp/pe/pvc的检修规模预计为常规检修,对于检修节奏看,若价格持续维持相对高位,检修集中期有一定的概率会存在后延的现象。尤其是PVC装置,检修时间的灵活性较大,在利润尚可的情况下,检修期会出现推迟的情况。

3、就地过年导致下游复工提前,对pp/pe/pvc供需影响如何,下游库存超补行为会否透支聚烯烃后续需求?

就地过年,暂时看pp/pe/pvc春节期间的开工率处于相对高位,供应基本处于满负荷的水平,而对于需求端看,下游的开工率相比往年春节归来略高,能够正常的看到节后,这三个品种的库存均低于去年同期水平。春节后,受外盘装置意外停车,以及宏观面疫苗接种带动的需求恢复的预期,这三个品种均出现了大面积上涨,阶段性的出现了主动补库的情况,而国内的需求尚且没正式恢复,后期的需求存在一定的透支。关注整体库存的变动情况,库存周期是否会从主动补库到被动累库,再到主动降库。

1、pp/pe两油库存同比去年都有较大跌幅,和往年相比如何,后续库存可能会有何变化?

往年节后两油库存峰值大概110-120万吨,在节后第二周出现,今年节后第二周库存比往年低了十几万吨,原因有特别大程度上是因为极度乐观的市场情绪刺激了流通环节和下游补库。本周末至下周下游负荷会开始提升,实际的需求恢复的过程中流通环节的库存会向下游转移,在此阶段上游库存可能不会一下子就下降(因为部分透支投机需求),而流通环节库存转移后全产业链库存结构还会比较健康。

2、随着疫苗普及,欧美逐步复工复产,进出口会否变化,叠加防疫需求弱化和消费需求上升,对pp/pe有何影响?

我们对一季度供需保持比较乐观的看法,核心原因主要在于出口的拉动作用大概率会持续。从去年下半年开始,中国的出口份额有明显提升,这背后是海外产能利用率和订单受疫情影响的原因,而疫苗是当前控制疫情的唯一最快手段。从现在欧美的接种速度来看,还没有哪个国家超过20%的人接种疫苗,美国5000多万人有些接近这个比例了,但还是不够的,目前的速度推演4-5月才可能超过一半人口或三分之二的人口接种疫苗,以此来实现疫情的控制。也就是说出口份额的替代趋势不会在二季度之前被扭转,甚至在二季度初都还会比较好。未来二季度海外疫情好转后,出口增速回落是有可能对聚烯烃需求造成影响的,其中防疫物资受到的影响最为直接,可以在二季度考虑这部分需求减量在2%表观的可能性。

3、pp/pe都呈现back结构,是否意味着只是短期紧张,长期供需较为宽松?

短期来看3月份国内聚烯烃增量有限,而进口仍然可能减量,所以供应端环比变动有限,等福基二期等新装置投产,4月份的国产量增加会比较多,同时进口环比可能也会增加,所以3月下旬到4月可能就有供需差会出现。

再往远期的话二三季度的供需肯定是不如一季度的,目前的back结构还会维持,而一二季度的供需拐点出现后下半年聚烯烃可能会转向比较长期的平水或contango结构去。

1、海外的轻烃裂解浪潮和国内民营大炼化的扩张和国产化替代,会导致pp/pe产品长期过剩?

有关PP/PE产能过剩这一块,个人觉得截至目前甚至短期内,暂时还不至于走到过剩的地步,这一次的整个行情提供了很好的例子,足以说明全球格局来看的话PP和PE依旧是偏紧缺,距离过剩还有很长远。毕竟如果真的过剩的话,那么市场不会因为某个区域的装置大范围意外停车而突然缺货得厉害且价格被炒上天,还能维持超过一周的涨势一直到现在。所以个人觉得国产PP和PE扩产/新增产能暂时对于整体市场的影响更倾向于贸易流向的转变还有进/出口格局的变化。不过这两个品种有一定的区别,毕竟中国的PP进口依存度暂时偏低(大约16-17%左右)而PE的进口依存度还是在50-52%左右的,那么国产PP的进一步扩产会导致国内的供应走向自供自足的趋势,紧接着就是出口窗口这几年预计将会打开的更频密,然后中国的PP走向出口的趋势(有点类似于前几年PVC的情况),至于PE方面的话,暂时前几年PE投产以后,国产的PE供应依旧是不足的,而市场所关注的可降解/禁塑令政策暂时对塑料自身的供需影响依旧有限,毕竟此政策算得上是比较漫长的马拉松,也需要比较长的时间来大范围执行,而且可降解料子自身处于全球性供不应求的情况下段时间内很难直接对PE造成非常大的冲击(需要比较长的周期和阶段性进展)。

2、受北极寒天气影响,美国海湾地区大批炼厂和石化装置停车,对pp/pe/pvc影响有多大,会否可能继续推升聚烯烃价格?

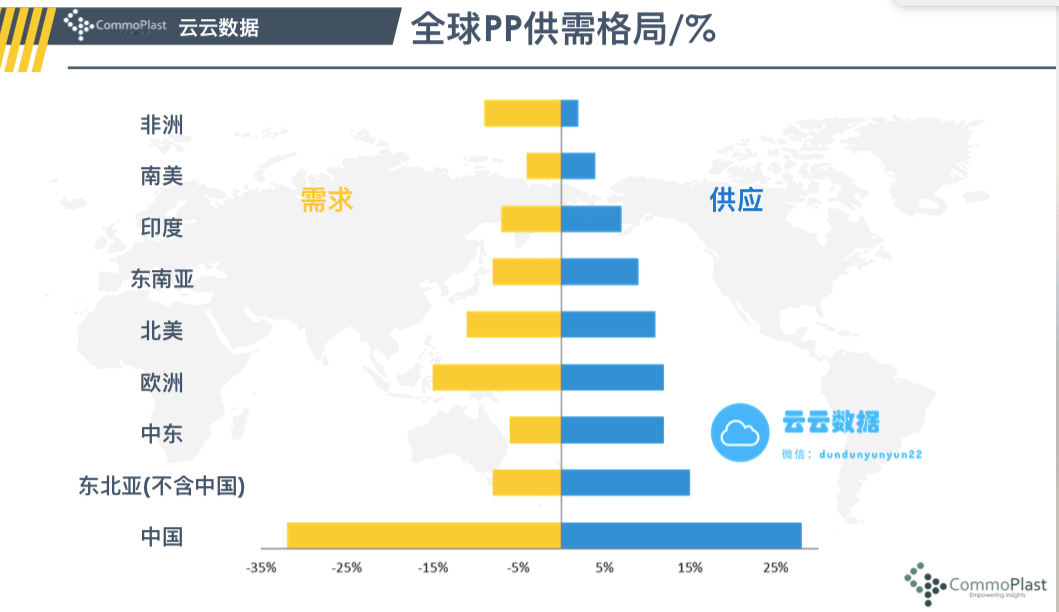

有关美国大量炼厂和石化厂的停车,其实按照云云从市场上的了解基本上大部分的大头装置都出现不可抗力/意外停车的情况(而且是上游单体和下游聚合物都停车),所以导致整体现货市场行情报价连续疯狂暴涨好多天,而且持续到今天整体国际现货市场的价格还是维持在高位的。因此春节后归来的这几天,3P品种大多数都出现大涨的行情。至于推涨价格的持续性,云云认为这几天市场行情报价涨的有点过猛,所以不排除短期内会有一些回调的情况,可是综合看来整体价格下方的支撑还是偏强的,相对来说PP的支撑要比PE更显著一些,还在于全球供应格局来看的话,PP的供应主要在于亚洲市场(中国为首要),而西部地区如果出现供应短缺的情况,就会导致贸易流向的转变,许多主流的货会被导到西部市场,而因为供需结构变化导致的西部地区溢价太大会吸引亚洲(尤其是中国)的货源出口过去。可以借鉴云云整理的以下图表有关于全球PP供需格局的一个情况:

3、随着原油价格飙升,pp/pe的供需逻辑是否会让位于成本推涨的逻辑,通胀是否真如预期剧烈?

油价持续的上涨/新高对于聚烯烃的成本来说会有一定的支撑,不过个人觉得这是叠加供需紧平衡效应之上,成本端和供需平衡算是两个不一样的关键点对价格造成一定的支撑,自己觉得供需平衡对聚烯烃价格的影响会更重要一些,毕竟在以往的行情我们也在很多时候看到油跌料涨/油涨料跌的情况,因为从产业链的角度来看,PP和PE是处于下游端的,跟原油是有一定的距离,所以PP,PE和原油的关联度往往没有油品(沥青、燃料油)或液体化工(甲醇、EG等)来得密切,不过若是油价较长时间处于一个偏强的趋势,对于聚烯烃价格下方的支撑也是很强的。通胀的话个人觉得是一个长周期的事情,最近这几天的市场行情报价暴涨,云云看到市场上有许多朋友都会说“牛市来了”之类的说法,其实个人觉得所谓的牛市熊市或者通胀,并不是一两天就能走出来的,而是要比较长的时间(几个月甚至是1-2年或更久)反映出来,所以是一个长周期的趋势,那么去年全球经历过新冠疫情的爆发以后各国放水的情况下,接下来最近一段时间通胀是必然的(整体价格重心会逐步往上),然而这期间的一些波动和幅度就取决于微观上叠加时不时的计划外情况出现/信息炒作。期货毕竟交易的是预期和逻辑,一旦预期被过度消耗/情绪过头,自然就得有修复/回调的时段,所以顺势而行才是王道,自己觉得暂时要说通胀是否结束有点言之过早,短期内来看整体上半年还是偏强看待。

两会召开会有一定影响,但是整体影响不大。从历年来看,召开期间交通管控或会对运输有一定影响,但是反映到PVC上整体影响非常有限。主要还是环保方面的影响,会影响北京、天津周边下游工厂的开工,北方需求会有一段时间走弱预期,实际影响还是要看最终的政策,去年来看实际影响很小,没有预期那么大。

2、地产竣工数据由负转正会否延续对pvc价格的支撑?当前高价下,会否引发pvc替代需求,规模会多大?

地产数据表现向好,预计上半年仍会维持,至少不会太差。反应到PVC的需求上,PVC在建材方面的需求(65%)滞后地产数据3-6个月,从这个领先指标来看,PVC大头需求上半年不会太差。

关于替代,该替代的基本都替代完了,能替代的量非常有限。近两年的替代主要在PET片材替代PVC,PE膜替代PVC。去年LL和V价格多次接近,真实的情况来看,并没有大量替代发生。背后的主要原因PVC做成制品需要加钙粉,钙粉价格相对PVC非常便宜,而其他塑料原料不能添加大量钙粉,因此绝对价格PVC虽然贵,但是从用量来说,PVC生产依然便宜。

3、4月份开始装置开始进入集中检修期,今年pvc检修规模如何,有没有可能超预期?

PVC的检修相对计划性很弱,主要受到利润影响。按照惯例来说,每年春季和秋季会有两次集中的检修,但是多受利润驱动,检修时间灵活。从目前利润情况去看,氯碱利润好,不具备检修驱动。按照上半年偏乐观的预期,今年春季检修可能会偏少。

春节假期期间受寒潮影响,美国两套PVC装置停车,Oxy(127万吨)和FPC(72万吨)两套,开车时间不定。Oxy179万吨VCM、68万吨EDC,Dow Olin290万吨EDC受一定的影响,这些单体主要出口为主,无配套PVC装置。美国作为最主要的PVC出口国家,产量减少会造成全球贸易流向转变,抬升全球PVC价格。另外上半年海外PVC装置检修集中,2020年全球PVC产能约5875万吨,2021年上半年检修产能占比16%。总的来看,上半年海外PVC装置检修集中(去年受到疫情影响,国外石化厂检修少,今年有大检预期,整体供应量会减少),再加上受寒潮影响的两套美国装置,对国内PVC出口市场存支撑,目前出口价格是国内价格高点,只要出口驱动存在,国内价格就难以大幅下跌。

简单分享一下PVC的基本面现状:1、从基差结构来看,体现的是近强远弱的库存结构,但是事实正好相反,近端仓库存储上的压力是最大的时候,远端开始去库,目前这个结构是由产业链的库存分布导致的,大部分货都套在盘面上,锁住了现货流动性,造成了假性库存紧张,需要基差走强来释放流动性。

2、pvc今年的新增产能如何,有哪些装置需求大修,供给的变化会是怎样的?

去年年底有100万吨新增产能都要兑现到2021年,今年新产能计划有200万吨,但确定性都不大,考虑下来产量增速9%。关于检修:PVC的装置每年都要检修,一般在4-9月进行,当前利润很高,检修大概率要往后推迟,所以05上的供应压力会很大,但后续的检修基本还是要兑现的,顶多是检修的时间减少。综合来看上半年检修会少,下半年会多,对全年会有一定的减少。

3、近期烧碱价格低迷,是否会影响pvc开工,后续的氯碱综合利润会怎么变化?

1、地产竣工数据由负转正会否延续对pvc价格的支撑,当前高价下会否引发pvc替代需求,规模会有多大?

地产竣工对PVC需求存在一定利多,需求端不会差,我们预估的比去年略低一些,在6-7%;替代需求在PVC高位时一直存在,替代上听闻以管材为主,但是替代需求量仍不多,中小企业配方改起来挺麻烦,随着PVC价格持续高位,塑料—PVC价差低位,塑料投产增速高,替代需求还会增加,还需持续跟踪。

PVC今年投产计划多,但实际投产有限,在我们评估平衡表的时候,基本还是以现有在产产能为主,后期在利润高位下,要关注投产进度,但PVC厂家投产进度并不是利润决定的。今年PVC利润较好,检修会减少,假如没有新投产,检修少仅是缓解供应偏紧,供需仍是紧平衡。

PVC近几年一直是供需紧平衡格局,此外上游电石也是紧平衡,且电石要受到内蒙限电政策的限制,电石紧张格局或会加剧,对成本存在支撑。

PVC近几年经常是back结构,back结构说明处于短期供需紧张,并不是长期会变宽松。在价格高位下,短期会抑制需求,但是需求也只能说会推迟。再加上美国装置停工时间比较久,损失的产量只可以通过后期全球减少检修来缓解,但PVC装置易出故障,还需关注供应能否通过减少检修回归。

为帮助平台用户更好的厘清产业热点知识,对产融投研有更系统深入的了解,扑克app平台计划推出系列【问答】干货专题,且前期是限时免费的!!

本期【烯烃】专题为第8期,后面还有【棉花】【油脂】【有色】系列干货问答内容...更多相关投研内容可上扑克APP,找智咖提问解惑,我们下期再见~!返回搜狐,查看更加多

- 上一篇: 一文了解PE、PP产业链、产能散布

- 下一篇: 周口市首家大型挤塑板出产线开机出产